合肥服赤商贸有限公司

合肥服赤商贸有限公司

让不懂建站的用户快速建站,让会建站的提高建站效率!

登录新浪财经APP 搜索【信披】查看更多考评等级合肥服赤商贸有限公司

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

本文授权转载自「红刊财经」。]article_adlist-->

本文授权转载自「红刊财经」。]article_adlist-->

编者按

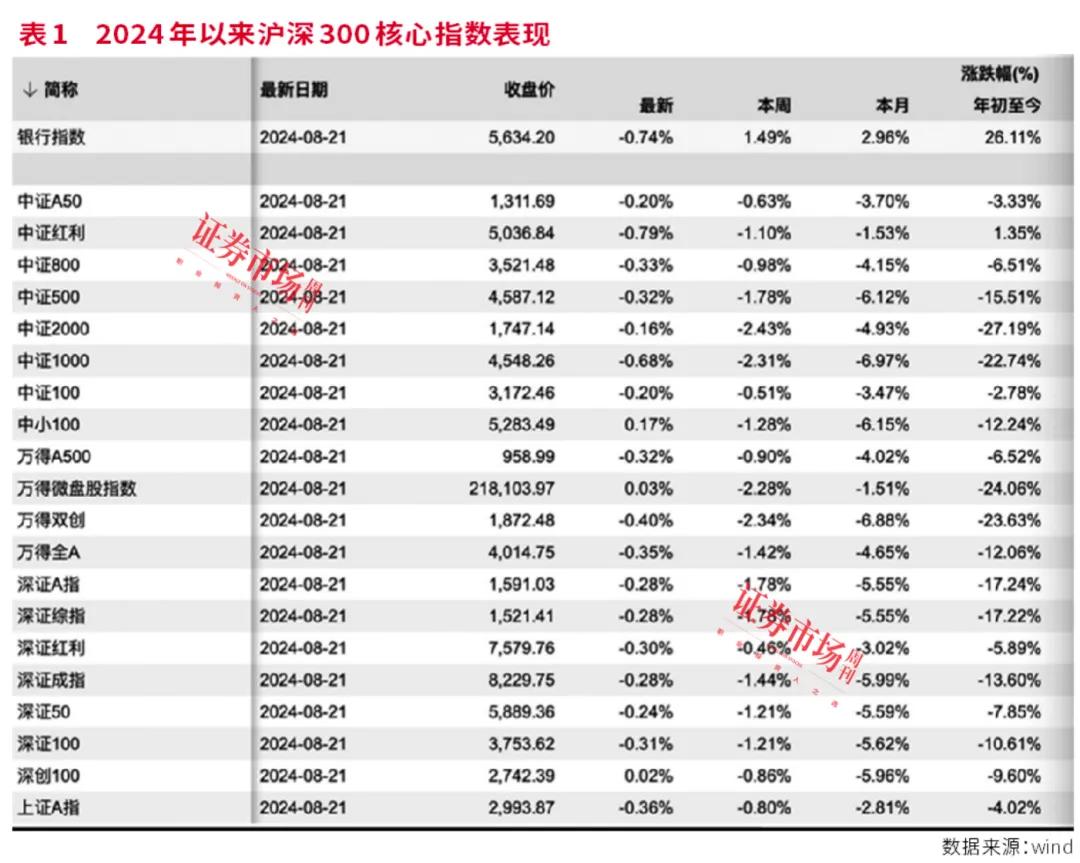

2024年以来,银行无疑是A股“最靓的崽儿”。Wind数据显示,截至8月21日,银行指数以26.11%的涨幅位列沪深市场核心指数年内市场表现第一位(见表1)。

不同于以往中小银行领涨的是,国有大行在这一波的上涨中扮演了领涨的角色,近日甚至持续创下历史新高。

本刊根据wind数据统计,截至8月21日交通银行、农业银行、工商银行、建设银行、中国银行和邮储银行,在42家A股上市银行今年的股价涨幅排名中分别位列第1、第3、第6、第11、第12和第18名,涨幅分别为45.64%、41.12%、38.74%、31.41%、30.48%和22.77%。

最近银行业拉开了半年报序幕。

从已经发布的半年报及快报的银行业绩来看,部分城农商行的业绩涨幅依然可观。从结构来看,撑起城农商行业绩涨幅的是其他非利息净收入,多数银行的其他非利息净收入出现了两位数以上的增长,甚至同比增长超过50%。

相比之下,上半年以来,商业银行的净息差相比于2023年底继续缩窄了15个基点,令银行的利息净收入承压。

与此同时,商业银行的资产质量在二季度出现了好转,多家银行减少了计提拨备,提振了银行的业绩。

同时,今年以来,银行纷纷提高分红,将净利润回馈给股东。国有大行被看作是低估值、高分红的代表,年内股价均获得较高的增长。

银行业绩增速分化

截至8月21日,A股上市银行已有5家发布了半年报(见表2)。

单从营收和净利增速来看,几家银行的表现发生了分化,常熟银行、江苏银行和南京银行的表现相对更好。

8月1日,南京银行率先发布了2024年半年报,拉开银行业中报披露序幕。半年报显示,其上半年实现营业收入262.16亿元,同比上升7.87%;实现归属于母公司股东的净利润115.94亿元,同比上升8.51%。

常熟银行8月21日发布半年报,是五家银行中营收、净利增速最快的银行。半年报显示,常熟银行实现营业收入55.06亿元,同比增加12.03%。实现归属于上市公司股东的净利润17.34亿元,同比增长19.58%。

江苏银行业绩也相对较强。上半年实现营业收入416.25亿元,同比增长7.16%,归属于上市公司股东的净利润187.31亿元,同比增长10.05%。

上海农商行上半年实现营业收入139.17亿元,同比增长0.23%;归属于母公司股东的净利润69.71亿元,同比增长0.62%。

股份行中,平安银行发布了财报。平安银行上半年营业收入771.32亿元,同比下降13.0%。但该行表示,通过数字化转型驱动经营降本增效,加强资产质量管控,加大不良资产清收处置力度等方式,实现净利润258.79亿元,同比增长1.9%。

除了上述五家银行发布半年报之外,杭州银行、齐鲁银行、瑞丰银行、苏农银行和上海某股份行也已发布了2024年中期业绩快报。从结果看,四家银行上半年营业收入同比增长在5%~15%之间,归属上市公司股东净利润增长则在15%~20%之间。其中杭州银行归属上市公司股东净利润超过了20%。

浙江绍兴瑞丰银行2024年1-6月,实现营业收入21.74亿元,同比增长14.90%;归属于上市公司股东的净利润8.43亿元,同比增长15.48%。

2024年上半年,齐鲁银行实现营业收入64.12亿元,同比增长5.53%;实现归属于上市公司股东的净利润23.47亿元,同比增长16.98%。齐鲁银行在业绩快报中用“取得了良好的经营业绩”来形容上半年的业绩增长情况。

苏农银行上半年实现营业收入22.64亿元,同比增长8.02%;归属于上市公司股东的净利润11.21亿元,同比增长15.81%。

杭州银行2024年1-6月实现营业收入193.40亿元,较上年同期增长5.36%;实现归属于上市公司股东的净利润99.96亿元,较上年同期增长20.06%。杭州银行也是四家银行中归属上市公司股东的净利润同比增长最快的银行。

不过业绩快报相比于即将发布的半年报,仍然会有一定的偏差。

其他非息收入担起业绩重担

细分来看,撑起部分银行高增长的是包括投资等在内的其他非利息净收入。

大多数银行的非利息净收入包括手续费及佣金收入和其他非利息净收入。2024年上半年,部分银行的手续费及佣金收入增长不振,而其他非利息净收入则增长强劲,部分银行增幅超50%。

如上海农商行上半年实现非利息净收入37.37亿元,同比增长8.86%,在营业收入中占比26.85%,较上年同期上升2.13个百分点。其中手续费及佣金净收入12.45亿元,同比下降17.39%。而包括投资收益、公允价值变动收益、汇兑收益、其他业务收入、资产处置收益和其他收益的其他非利息净收入24.91亿元,同比增长29.41%,但在五家银行中,这一增速并不算高。

平安银行上半年非利息净收入280.46亿元,同比增长8.0%。其中手续费及佣金净收入129.97亿元,同比下降20.6%;其他非利息净收入150.49亿元,同比增长56.7%,该行表示主要是把握市场机遇,债券投资等业务的非利息净收入实现增长。

常熟银行的利息净收入46.02亿元,同比增长6.1%,非利息净收入9.04亿元,同比增长56.59%。根据常熟银行的半年报,其非利息净收入中,投资收益为9.17亿元同比增长了95.96%。投资收益超过了全部非利息净收入,主要是因为汇兑收益出现了8271.8万元的亏损。

南京银行和江苏银行的手续费及佣金净收入出现了一定程度增长。

南京银行上半年的非利息净收入134.05亿元,同比上升25.51%,在营业收入中占比51.13%,同比上升7.19个百分点。其中手续费及佣金26.26亿元,同比增长13.33%。

江苏银行上半年手续费及佣金净收入30.30亿元,同比增长11.30%。

这一趋势与2023年四季度恰好相反。国家金融监督管理总局的数据显示,2023年四季度,商业银行的非利息净收入占比为19.93%。这一数据在过去五年的20个季度里倒数第三,仅高于2021年和2022年的四季度。

同时按照业务部划分,多数银行分为公司银行业务、个人银行业务、金融市场业务和其他业务,从结果来看,上半年多数银行金融市场业务获得了较快的发展。

金融市场业务主要包括货币市场业务、债券业务、衍生品业务和财富业务等。

如上半年南京银行的公司银行业务营业收入119.96亿元,同比下降1.74%,在营业收入中占比45.76%,同比下降4.47个百分点。个人银行业务营业收入62.96亿元,同比增长1.68%,在营业收入中占比24.02%,同比下降1.46个百分点。而资金业务营业收入78.35亿元,同比上升34.02%,在营业收入中占比29.89%,同比上升5.84个百分点。

上海农商行的公司银行业务营业收入为62.38亿元,在集团营业收入中占比44.82%,同比下降2.86个百分点;个人银行业务营业收入为53.98亿元,占比38.79%,同比下降0.48个百分点;金融市场业务营业收入则为20.16亿元,占比14.49%,同比上升4.01个百分点。

南京银行陈谐副行长在业绩会上表示,金融市场板块取得较为理想的成绩,一方面源于该行主动加大了金融资产的投资规模,同时加大了金融市场板块的交易的力度。他表示,“年初以来,南京银行在几轮行情中,较好地通过久期择时择券等方式获得了良好的超额收益”。

利息净收入受净息差影响较大

根据国家金融监督管理总局发布的数据,2024年二季度商业银行净息差为1.54%,相较于2023年底的1.69%出现了进一步的下滑,幅度达到15个基点。

事实上早在2023年业绩发布会上,多家银行负责人表示了对于净息差的关注。如中信银行董事长方合英就在业绩发布上表示将把稳息差作为第一经营主题。兴业银行计划财务部总经理林舒也表示,净息差问题是2024年兴业银行最关注的指标。林舒预计,2024年LPR的下调以及按揭的重新定价等因素将影响净息差13个基点。

根据本刊对于21家银行2023年年报的分析,中国商业银行营收中,利息净收入的占比达到63%~86%(见表3)。净息差的进一步收窄无疑会对银行的利息净收入以及营业收入产生比较大的影响。

这一点在已经发布财报的几家银行中都表现得十分明显(见表4)。2023年,为了更好支持实体经济增长,在6月和8月,央行两次下调了LPR。随后的9月25日商业银行正式下调存量按揭利率。2024年7月,央行再次下调一年期和五年期LPR,分别下调10个基点。这些都压低了银行资产端的收益。

尽管过去两年,存款利率已经下调了5次,但是幅度依然低于资产端。

上海农商行上半年利息净收入101.80亿元,同比下降2.61%。生息资产平均收益率为3.48%,同比下降26个基点。而计息负债平均成本率1.98%,同比下降9个基点。净息差1.56%,较上年末下滑11个基点。

上海农商行在财报中表示,实体有效融资不足、同业竞争激烈,新发放贷款收益率持续低位,同时叠加存量贷款受重新定价影响,贷款收益率进一步下降。上半年,上海农商行发放贷款和垫款利息收入137.63亿元,同比减少4.41%,平均收益率为3.93%,同比下降45个基点。

但同时,商业银行也通过调整存款结构等方式压低负债端利率。

如上海农商行2024年上半年的付息率也出现了一定下滑。上海农商行2024年上半年吸收存款利息支出92.47亿元,同比减少0.56%,平均付息率为1.83%,同比下降15个基点,该行表示,主要是由于其持续加强存款期限结构主动管理,贯彻落实央行和自律机制存款定价要求,推动存款成本压降。

平安银行也表现出同样的趋势。上半年利息净收入490.86亿元,同比下降21.6%。2024年上半年,平安银行发放贷款和垫款平均收益率4.79%,较去年同期下降86个基点。与此同时,2024年上半年,平安银行吸收存款平均付息率2.18%,较去年同期下降2个基点。2024年上半年平安银行净息差为1.96%,而2023年同期为2.55%。

南京银行上半年利息净收入128.11亿元,同比下降5.97%,在营业收入中占比48.87%,同比下降7.19个百分点。

江苏银行和常熟银行的利息净收入出现了一定程度的上涨。江苏银行上半年实现利息净收入276.56亿元,同比小幅增长1.76%。

常熟银行上半年实现利息净收入46.02亿元,同比增长了6.1%。常熟银行的净息差达到2.79%,去年同期为2.86%。同时其上半年贷款2389.34亿元,较上年末增加164.95亿元,增幅7.42%。总存款2827.60亿元,较上年末增加348.22亿元,增幅14.04%。

聚焦高质量增长

今年以来,高质量发展已经成为银行频繁提及的词语。南京银行董事长谢宁在半年度业绩会上表示,南京银行今年上半年取得较好的业绩,主要得益于以高质量发展为主题,“坚决地摒弃速度情节和规模经济,聚焦于营收和利润。”

根据国家金融监督管理总局的数据,从总资产和总负债增速来看,二季度以来商业银行有所放缓(见表5)。一季度商业银行总资产和总负债同比分别增长了9.1%和9.2%,到二季度增速分别放缓至7.3%和7.1%。从已经发布的财报中也可以看出同样的趋势(见表6)。

上海农商行上半年资产总额为14549.57亿元,较上年末增长4.51%;负债总额为13325.63亿元,较上年末增长4.44%。

平安银行上半年资产总额57540.33亿元,较上年末增长3.0%;负债总额52721.64亿元,较上年末增长3.1%。

南京银行上半年公司资产总额24828.21亿元,较上年末增加1945.45亿元,增幅8.50%。负债总额为23027.04亿元,较上年末增加1870.22亿元,增幅8.84%。

江苏银行截至6月末,资产总额37708亿元,较上年末增长10.80%。负债总额34786亿元,较上年末增长10.63%。常熟银行总资产达3673.03亿元,较上年末增长9.82%。

对比2023年银行的总资产增速可见,这五家银行的总资产增速均有所放缓。

根据本刊对于21家银行2023年总资产同比增速的统计,六大国有行总资产的同比增长率均值为12.24%,股份行总资产的同比增速为8.93%,城农商行总资产额同比增速均值为12.48%。

与此同时,对公贷款的增速也显示出了比个人贷款更高的增幅。

平安银行的企业贷款余额较上年末增长11.4%,个人贷款余额较上年末下降7.9%;南京银行对公贷款余额9185.78亿元,较上年末增加12.70%。个人贷款余额2881.29亿元,较上年末增加1.46%;江苏银行对公贷款余额13067亿元,较上年末增长17.81%;个人贷款余额6346亿元,较上年末下降2.76%。

某业内人士对本刊表示,这一数据并不能真实体现出个人贷款情况的趋势,主要是由于集中还房贷对冲了个人贷款的增长,“事实上,个人贷款仍然不错。”

资产质量持续好转

计提拨备提振银行业绩

根据国家金融监督管理总局数据,一季度商业银行的不良贷款率为1.59%,二季度则降低至1.56%,拨备覆盖率从204.54%提升至209.32%。

已经发布财报的五家银行中(见表7),上海农商行不良贷款余额为71.27亿元,较上年末增加2亿元;不良贷款率为0.97%,与上年末持平;拨备覆盖率为372.42%,较上年末下降32.56个百分点。

平安银行截至6月末,不良贷款率1.07%,较上年末上升0.01个百分点;拨备覆盖率264.26%。

南京银行不良贷款率0.83%,较上年末下降0.07个百分点;拨备覆盖率345.02%,较上年末下降15.56个百分点。

江苏银行不良贷款率0.89%,拨备覆盖率357.20%。

常熟银行贷款不良率0.76%,较年初上升0.01个百分点;拨备覆盖率538.81%,较年初提升0.93个百分点。

银行的业绩快报显示,截至2024年6月末,杭州银行的不良贷款率0.76%,与上年末持平,拨备覆盖率545.17%。瑞丰银行的不良贷款率0.97%,与年初持平;拨备覆盖率323.79%,较年初上升19.67个百分点。

长江证券分析师马祥云(金麒麟分析师)将杭州银行称为“被显著低估的资产质量冠军”。同时,四家银行中,体量相对最小的瑞丰银行,也被称为“不可低估的小微黑马”。

2024年,随着银行资产质量的好转,多家银行也在下调信用减值损失拨备。银行的拨备覆盖率一直被看作是银行利润的蓄水池,在经营形势较好的情况下,计提更多的拨备,经营形势不利的情况下可以减少拨备来补充净利润。

上海农商行上半年计提信用减值损失10.82亿元,同比下降31.24%,该行表示,该行主要是因为其信贷资产质量整体保持稳定,计提的信用减值损失有所减少。

平安银行2024年上半年计提信用及其他资产减值损失231.53亿元,同比下降28.5%。该行表示,主要是持续优化业务结构,强化不良资产清收力度,同时随着宏观经济回升向好,贷款和非贷款减值整体计提水平下降。

某行业内部人士对本刊表示,多数银行会在经营情况较好的时候储存拨备,以备情况变差时能有更多空间。

不过也有银行增加拨备,如南京银行2024年计提了49.27亿元,同比增加5.93亿元,约为2024年上半年归母净利润的65%。

银行大幅提高分红

同时银行对于净利润的分配也在2024年出现了显而易见的变化。

某业内人士对本刊表示,银行的利润要么作为分红分配给股东,要么留存作为资本金,资本金的多少主要决定着银行可以放贷的量。市场需求较高的时候,银行多会选择将利润作为资本金,以便能够进行更多的贷款,“目的也是为了给股东赚到更多钱,而当前市场需求并没有那么强,所以银行多选择将利润分配给股东。”

今年以来,多家银行提高了股息,4月份2023年年报发布期,招商银行将33%派息率提高至35%,成为A股上市银行中最慷慨的银行,招商银行董事长缪建民表示,“我们分红派息率既然提高了,就没打算再降下来。”缪建民计算,按照35%的派息比例计算,招商银行A股的派息率是6%,H股的派息率是7%。

平安银行则将派息率从过去两年(2021年~2022年)的12%直接提高至30%。3月15日平安银行发布公告称,将以2023年年底的基数,向全体股东每10股派发现金股利人民币7.19元(含税),不送红股,不以公积金转增股本,派息率达到7.2%。

相较于过去几年,平安银行的派息率出现了较大的提升。如2022年,平安银行每10股派发现金股利人民币2.85元(含税),不送红股,不以公积金转增股本。再往前三年(2019年~2021年)分别是每10股2.28元、1.8元和2.18元。

随着半年报发布,平安银行也宣布将进行中期派息。该行宣布将以2024年6月30日的总股本为基数,向全体股东每10股派发现金股利人民币2.46元(含税),不送红股,不以公积金转增股本。

在已经发布半年报的五家银行中,南京银行也宣布了将进行中期派息。

事实上,南京银行今年股价涨幅相当出色,截至8月21日,年内涨幅达到44%,仅次于交通银行。事实上,在8月中之前,南京银行的涨幅位列A股42家上市银行之首。

其中不仅跟南京银行的业绩相关,跟分红的关系也密不可分。南京银行2023年下跌超过30%,而其过去多年间维持了30%的派息率不变,在与可比银行的对比中优势明显(见附图)。

除此之外,全部国有行以及多家股份行、城商行都宣布了将进行中期派息。其中与政策鼓励密不可分。3月15日,《关于加强上市公司监管的意见(试行)》发布,其中明确提出要“加强现金分红监管,增强投资者回报”。具体举措主要包括三点:第一,对分红采取强约束措施,要求上市公司制定积极、稳定的现金分红政策,明确投资者预期。对多年未分红或股利支付率偏低的上市公司,通过强制信息披露、限制控股股东减持、实施其他风险警示(ST)等方式加强监管约束;第二,多措并举提高股息率,支持上市公司按照规定使用资本公积金弥补亏损,进一步便利未分配利润为负的绩优公司后续实施分红。督促财务投资较多的公司提高分红比例。完善信息披露评价制度,增大分红权重,鲜明体现鼓励分红导向。强化问询约谈和监管措施约束,督促不分红或分红偏少的公司提高分红水平。第三,同时推动一年多次分红。引导优质大市值上市公司中期分红,发挥示范引领作用。

但同时也是银行当前投资者追求更稳定受益的倾向有关。稳定派发高股息的国有行多数情况下会被投资者与国债、存款等固定收益类产品相对比。在目前情况下,中国正在经历利率下调周期,过去两年,银行存款利率出现了5次下调,五年期存款收益已经在2%左右了。而目前五大国有银行的平均股息率为5.63%,其优势显而易见。

目前已有包括六大行、部分股份行和城农商行在内的十多家银行宣布拟进行中期分红。

在当前的市场环境下,投资者更倾向于确定性的收益。这也解释了今年以来,国有大行股价持续创新高。国有大行被认为是低估值、高分红的代表。

截至2024年8月21日,交通银行、农业银行、工商银行、建设银行、中国银行和邮储银行,在42家上市银行今年股价涨幅排名中分别位列第1、第3、第6、第11、第12和第18名,涨幅分别为45.64%、41.12%、38.74%、31.41%、30.48%和22.77%(见表8)。

国有大行跑赢了股份行,也跑赢了曾经的成长明星城农商行。不过目前,市场声音出现了分化,有不少基金经理在月报和季报中发文说,高分红的机会已经结束,要谨慎购买高分红的股票。同期也有基金经理强调,高分红的机会才刚刚开始,做投资既要耐得住寂寞,也要守得住繁华。

(本文已刊发于8月24日《证券市场周刊》,原标题为《银行业转型,聚焦高质量发展》。文中提及个股仅做举例分析,不做投资建议。)

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:凌辰 合肥服赤商贸有限公司